Verschuldung - CReality

Hauptmenü:

- Home

- Ziel

- Unsere Aktivitäten

- Ihr Beitrag

- Wirtschaft

- Energie und Umwelt

- Soziale Sicherheit

- Sozio-kult. Wandel

- Religion

- Stichworte

- Links

- Kontakt

- Impressum

Verschuldung

Für einen Schuldenabbau durch Förderung nachhaltiger Wirtschaft und für Schuldenbeschränkung durch direktdemokratische Kontrolle statt durch Abbau von Sozialleistungen

Buchhinweis:

Christian J. Jäggi:

Volkswirtschaftliche Baustellen: Analysen – Szenarien – Lösungen.

Wiesbaden: Springer Gabler Verlag 2016. 134 Seiten. ISBN 978-3-658-11995-9

Preis: ca. CHF 36.-, EURO 34,99, br., auch als eBook.

Zum Inhalt:

Die nationalen Volkswirtschaften, aber auch die globale Wirtschaft stehen vor einer Reihe von Fragen, die sich seit der Finanzkrise 2008 noch akzentuiert oder verschoben haben. Das gilt besonders für den Finanzbereich, die Steuerung der Geldmenge, Fragen der Inflation und Deflation, die Verschuldungsproblematik, Fragen des Zinses und des Negativzinses, das Wachstumsproblem, die nationalen und internationalen Arbeitsmärkte, die Auseinandersetzungen um den internationalen Investitionsschutz und um die Anarchie der nationalen Steuersysteme. Diese Problemfelder sind volkswirtschaftliche Baustellen, die einerseits für sich angegangen werden müssen, die aber auch in einem gegenseitigen Abhängigkeitsverhältnis stehen. Der vorliegende Band arbeitet analytische Elemente zu diesen Fragen heraus, reflektiert verschiedene Entwicklungsszenarien, entwickelt Lösungsstrategien und –ansätze und schlägt zu jedem dieser Problemfelder konkrete Massnahmen vor. Der Band richtet sich einerseits an Fachpersonen im Bereich Ökonomie und Sozialwissenschaften, anderseits sind auch interessierte Leserinnen und Leser angesprochen, die sich mit aktuellen volkswirtschaftlichen Fragen auseinandersetzen wollen.

Bestellungen bei creality@bluewin.ch, wir leiten Ihre Bestellung gerne an den Verlag weiter.

Analyse

Grundsätzlich können sich alle Akteure auf dem Markt verschulden: Unternehmen, Privathaushalte und Staaten. Dabei ist zu bedenken, dass Schulden immer Guthaben in gleicher Höhe gegenüberstehen.

In den letzten Jahren stieg die Verschuldung auf allen Ebenen massiv. So erstaunt es nicht, dass sich z.B. die deutschen Unternehmensschulden von 1960 bis 1990 mehr als verzwölffachten und bis 1998 sogar verdreiundzwanzigfachten (Hannich 2002:58). Damit wuchs die Verschuldung der Wirtschaft beinahe doppelt so schnell wie die Produktivität (Hannich 2002:58). Entsprechend ergaben Untersuchungen der deutschen Bundesbank, dass von 1985 bis 1990 82% der konkurs gehenden Betriebe eine Eigenkapitaldecke von weniger als 10% hatten, d.h. eine Fremdkapitalquote von über 90% aufwiesen (Hannich 2002:60).

Die zunehmende Unternehmensverschuldung bewirkte, dass die Unternehmen immer weniger flexibel auf Nachfrageeinbrüche reagieren und damit kurzfristige Produktionseinbrüche aus eigenen Reserven kompensieren konnten. Das führte bei Nachfragerückgängen schneller zu Entlassungen, wodurch die Kaufkraft der privaten Haushalte sank und – teilweise – deren Verschuldung stieg.

Schulden führen immer dazu, dass die finanziellen Handlungsfreiräume abnehmen, weil grosse Ressourcen durch den Schuldendienst gebunden sind. Laut Berechnungen von Saskia Sassen von der Columbia-University (vgl. Berger/Schmauder in Humane Wirtschaft Sept./Okt 2009:11) belief sich der Wert der finanziellen Assets – also der Schulden – im September 2008, also zu Beginn der Finanzkrise – auf 160 Billionen Dollar. Damit waren sie bereits damals – je nach Schätzung des weltweiten Bruttoinlandprodukts – 2,7 bis 3,5mal so hoch wie das gesamte Bruttoinlandprodukt der Erde. Wenn man sich vor Augen hält, dass jeder Schuld ein gleich hohes Guthaben gegenüber steht, dann kann man erahnen, welche unvorstellbaren Reichtümer bei einigen wenigen Institutionen und Menschen liegen müssen.

Jahrzehntelang haben Anhänger der Freihandels und der Globalisierung behauptet, dass die Auswirkungen der Globalisierung vorwiegend positiv seien. Dabei wurde jedoch vergessen, dass in Folge der Globalisierung und des damit verbunden internationalen Wettbewerbs immer mehr soziale Kosten – z.B. Sozialversicherungen, Krankenversicherungen usw. – vom Arbeitgeber und/oder vom Staat auf die Arbeitnehmer überwälzt wurden, bei gleichzeitig wachsendem Druck auf die Löhne in den hoch entwickelten Ländern. Es lohnte sich für die Unternehmer, ihre Produktion in Billiglohnländer auszulagern, in denen einerseits aufgrund der tiefen Löhne die direkten Lohnkosten viel geringer waren und anderseits infolge der schlechteren sozialen Absicherung auch Lohnnebenkosten bzw. die indirekten Lohnkosten massiv unter denjenigen der hoch entwickelten Länder lagen. Somit lohnte sich die Auslagerung oft auch dann, wenn die Löhne im Niedriglohnland nach einigen Jahren anzogen – besonders arbeitsintensive Firmen zogen dann einfach ins nächste Niedriglohnland. Doch auch trotz Auslagerung der Produktion ins Ausland ist die Verschuldung der Unternehmen in den letzten Jahren massiv gestiegen. Während zum Beispiel in Deutschland die Bruttolöhne seit 1950 ungefähr linear stiegen, nahm die Unternehmensverschuldung massiv stärker zu.

Ein besonderes Problem ist die sinkende Eigenkapitalquote in vielen Unternehmen. So arbeitete 1995 das durchschnittliche deutsche Unternehmen nur noch mit 18% Eigenkapital. In anderen Branchen, zum Beispiel im Einzelhandel oder in der Bauindustrie betrug die Eigenkapitalquote sogar weniger al 5%. Dass damit einerseits enorme Abhängigkeiten von den Kreditgebern und anderseits - besonders bei steigenden Zinsen - ein hoher Kostendruck durch die Zinsen entsteht, versteht sich von selbst.

Parallel dazu stieg die private Verschuldung in den USA – und nicht nur dort! - enorm: 1998 entsprach die private Verschuldung der US-Haushalte noch 63% des Bruttoinlandprodukts, 2007 waren es bereits 100% des Bruttoinlandprodukts. Sogar in Frankreich, wo die Banken sehr viel zurückhaltender agierten, nahm die Privatverschuldung – die bis anhin mehr oder weniger stabil gewesen war - von 2000 bis 2007 von 34 auf 47,6% zu (Sapir in Le Monde Diplomatique März 2009:8).

In den hoch industrialisierten Ländern waren die Folgen verheerend: So stiegen etwa in den USA zwischen 2000 und 2007 die Prämien der Krankenversicherungen um 68% und die Bildungsaufwendungen um 46% (Sapir in Le Monde Diplomatique vom März 2009:8). Weil viele Privathaushalte die Krankenkassenprämie und die (höheren) Bildungskosten selber bezahlen müssen, stieg die Verschuldung der Privathaushalte massiv. Entsprechend stieg der Anteil der Bevölkerung ohne Krankenkassen- und Sozialversicherungsschutz von 13,9 auf 15,6%. Dabei spielte der durch die Globalisierung erhöhte Druck auf die Löhne eine zentrale Rolle in dieser Entwicklung. So blieben in den USA die Reallöhne über Jahre konstant oder gingen sogar zurück.

In den vergangenen Jahren hat auch die staatliche Verschuldung in vielen Ländern zugenommen.

Laut der Bank Sarasin (vgl. Neue Zürcher Zeitung vom 14.9.2009) beliefen sich Mitte 2009 die Staatsschulden in Deutschland auf 85% des Bruttoinlandprodukts, in Frankreich auf 95% des Bruttoinlandprodukts, in Belgien auf 100% des Bruttoinlandprodukts, in Italien auf 123% des Bruttoinlandprodukts und in Japan sogar auf 190% des Bruttoinlandprodukts.

Der Internationale Währungsfonds bezifferte Mitte 2009 die Staatsverschuldung der 10 führenden Industrieländer auf 78% des Bruttoinlandprodukts. 2014 war laut IMF mit einer Verschuldung von 114% des Bruttoinlandprodukts dieser Länder zu rechnen. Sollte sich die Wirtschaftskrise in die Länge ziehen, könnte die Verschuldung laut Währungsfonds sogar 150% des Bruttoinlandprodukts erreichen (Neue Zürcher Zeitung vom 27./28.6.2009).

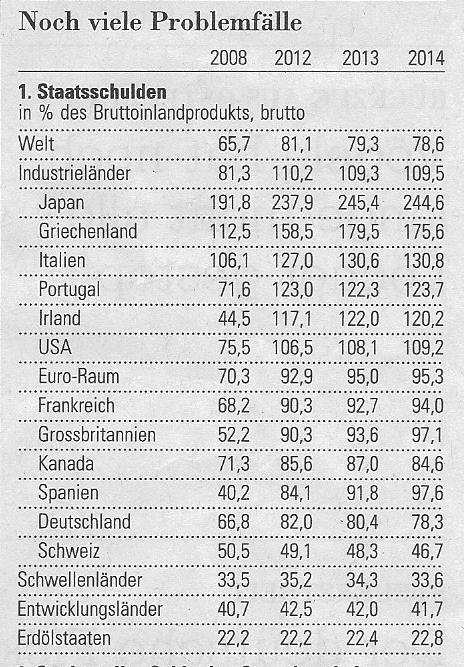

In den letzten Jahren entwickelte sich die Staatsverschuldung in den wichtigsten Ländern wie folgt:

Quelle: Fischer in Neue Zürcher Zeitung vom 17.4.2013.

Erschreckende Zahlen für die Gesamtverschuldung der Industriestaaten haben Marktanalytiker de Société Générale, basierend auf Analysen von Jagadeesh Gokhale vom National Center for Policy Analysis ausgerechnet: Danach ergibt sich für die EU-Staaten eine private und öffentliche Gesamtverschuldung von 500% des Bruttoinlandprodukts. Die Gesamtverschuldung der USA liegt sogar bei ungefähr 600% des Bruttoinlandprodukts und Rekordhalter in Europa ist Griechenland mit rund 800% des Bruttoinlandprodukts (Neue Zürcher Zeitung vom 15.2.2010).

Die staatliche Verschuldung in den USA ist enorm. Ende 2007 wurden die Staatsschulden der USA bereits auf 14 Billionen Dollar geschätzt. Dazu kamen 2008 im Rahmen des Bankenrettungsprogramms weitere 8,5 Billionen Dollar (Chossudovsky in Zeit-Fragen vom 23.3.2009). Mitte 2009 wurde die staatliche Verschuldung der USA auf 80% ihres Bruttoinlandprodukts geschätzt. Absolut wiesen die USA 2009 eine Staatsverschuldung von 11,67 Billionen Dollar auf (vgl. Neue Zürcher Zeitung vom 14.9.2009). Andere Quellen (vgl. Neue Zürcher Zeitung vom 10.8.2009) sprachen Mitte 2009 von 14 Billionen öffentlichen und 38 Billionen privater Schulden in den USA. Die nicht unerhebliche Abweichung der einzelnen Schätzungen und Berechnungen der US-Staatsschulden von einander in der Höhe von mehreren Billionen Dollar erklärt sich aus unterschiedlichen Berechnungsarten und Schätzungsmethoden.

Gemessen in Prozenten des Bruttoinlandprodukts ergibt sich für die USA folgendes Bild: Laut Research Affiliates beliefen sich Ende 2009 die Schulden der staatlichen und staatsnahen Einheiten auf 424% des Bruttoinlandprodukts. Davon waren 60% offizielle Staatsschulden, 81% Schulden anderer Körperschaften und 283% ungedeckte Verpflichtungen. Ausserdem betrug die Verschuldung privater Haushalte 99% des Bruttoinlandprodukts und die Schulden aller Unternehmen 317% der BIP. Alles zusammengerechnet belief sich die Verschuldung in den USA auf volle 840% des Bruttoinlandprodukts (Neue Zürcher Zeitung vom 14.12.2009).

All dies hat gravierende Folgen, insbesondere auch für die Wirtschaft. Untersuchungen von Carmen Reinhart, Wirtschaftsprofessorin an der Universität von Maryland, und Kenneth Rogoff, Professor an der Harvard University, zu den Auswirkungen von Staatsschulden in den letzten beiden Jahrhunderten, haben ergeben, dass Staaten, deren Staatschulden 90% des Bruttoinlandprodukts überschreiten, ein deutlich tieferes Wirtschaftswachstum aufweisen als Staaten mit geringeren Schulden (Gratwohl in Schweizerische Handelszeitung vom 9.-15.6.2010:28). Die Wirtschaft von Staaten mit derartig hohen Staatsschulden wächst im Schnitt 2% weniger als die Wirtschaft von Ländern mit Staatsschulden von weniger als 30% des BIP.

Doch führt die zunehmende Verschuldung unweigerlich zum Staatsbankrott? Eine ganze Reihe von Ökonomen zweifelt daran.

So ist etwa das Beispiel Islands alles andere als eindeutig. Icesave, eine Internet-Ableger-Bank des isländischen Landsbanki zog durch hohe Zinsen Spareinlagen von ausländischen Sparern aus ganz Europa an. Der britische und der niederländische Einlagensicherungsfonds zahlten am Höhepunkt der Finanzkrise die Sparer in ihren Ländern aus. Beide Länder verlangten nun vom isländischen Einlagensicherungsfonds € 20'887.- pro Sparer/in. Es ist umstritten, ob Island zur Zahlung dieser Einlagen verpflichtet ist oder nicht. Vier Experten des Ecofin-Rates kamen zum Schluss, dass Island verpflichtet sei, dafür zu sorgen, dass sein Einlagensicherungsfonds ausreichend kapitalisiert sei, um die Sparer zu entschädigen. Es ist aber unklar, ob Island verpflichtet ist, diese Einlagensicherung mit Steuergeldern zu garantieren. Vor der Krise der drei isländischen Banken lagen die öffentlichen Schulden Islands im einstelligen Prozentbereich des Bruttoinlandprodukts. Als Folge der Bankenkrise schätze man die Schulden Islands auf 150% des Bruttoinlandprodukts (Waibel in Neue Zürcher Zeitung vom 24.3.2010:35). Waibel wies darauf hin, dass die verschuldeten Banken und der isländische Staat verschiedene Rechtspersönlichkeiten sind. Daran ändert nichts, dass die drei Banken vom isländischen Staat übernommen wurden. Waibel schreibt dazu: „Bei den Finanzinstituten müsste es sich um Organe des isländischen Staates handeln, oder es müsste eine enge Verbindung zwischen Staat und Banken vorliegen, wie zum Beispiel wenn Elemente staatlicher Hoheitsgewalt an Banken übertragen wurden. Aus der blossen Tatsache, dass der Fiskus Mehrheits- oder Alleineigentümer einer Bank ist, folgt noch keine Zurechnung und damit Haftung des Staates. Im Normalfall ist lediglich die Bank nach dem anwendbaren innerstaatlichen Recht zur Rückzahlung verpflichtet. Nur sie ist Vertragspartner“ (Waibel in Neue Zürcher Zeitung vom 24.3.2010:35). Anders liegt die Sache jedoch aus der Sicht des internationalen Investitionsschutzes. Viele Staaten haben bilaterale Investitionsschutzabkommen geschlossen, um Investoren vor der Enteignung zu schützen. Der Investor kann sich direkt an internationale Schiedsgerichte wenden, um eine Entschädigung in der Höhe des Marktwerts der Investitionen zu erhalten. Das Problem liegt also weniger in der Verschuldung an sich, sondern wiederum in der einseitigen Bevorzugung der Kapital- und Geldgeber durch nationale und internationale Regelungen.

Jan Amrit Poser (in Neue Zürcher Zeitung vom 25.3.2010:33) weist darauf hin, dass wie bei Hypotheken staatliche Schulden zu einem guten Teil gar nie zurückbezahlt werden müssen. Ausserdem könne ein Staat seine Schulden mit gleicher Geschwindigkeit steigen lassen wie sein Bruttoinlandprodukt: „Solange der Schuldenstand, also das Verhältnis der Staatsschulden zum BIP in Prozentpunkten, mittelfristig nicht steigt, sondern abnimmt, befindet sich ein Staat auf einem nachhaltigen Schuldenpfad - egal, ob seine Schulden absolut steigen oder auch nicht“ (Poser in Neue Zürcher Zeitung vom 25.3.2010:33). Zur Beurteilung der Staatsfinanzen müssen diese in zwei Faktoren aufgeteilt werden: Der Hauptfaktor ist „das strukturelle Primärdefizit, das heisst der zyklisch bereinigte Haushaltssaldo, den ein Land hätte, wenn die Konjunktur sich wieder normalisierte“ (Poser in Neue Zürcher Zeitung vom 25.3.2010:33). Das strukturelle Primärdefizit sagt aus, wie stark sich die Regierung des Landes bemüht, die Ausgaben einzuschränken und die Einnahmen zu erhöhen. Der zweite Faktor ist der fiskalpolitische Spielraum. Dieser besteht aus allen restlichen Faktoren, welche den Schuldenstand beeinflussen. „Der finanzpolitische Spielraum errechnet sich aus dem nominellen Potenzialwachstum, multipliziert mit dem Schuldenstand, abzüglich der Zinszahlungen in Prozent des BIP“ (Poser in Neue Zürcher Zeitung vom 25.3.2010:33).

Lösungsansätze

Bichlmaier (2009:441) hat vorgeschlagen, alle Schulden zu erlassen, „die ohne ordentliche und seriös-positiv ausgefallene Bonitätsprüfung vergeben wurden“. Doch dieser Vorschlag greift zu kurz: Wenn sämtliche ohne Bonitätsprüfung vergebenen Kredite annulliert werden, trifft das in alle Guthaben, welche die Kredite abdecken. Wie wir gesehen haben steht jeder Schuld ein Guthaben in der gleichen Höhe gegenüber. Würden nun massiv Schulden erlassen, dann würden Tausende von Finanzmediatären Pleite gehen und die Guthaben der Einleger gingen verloren, darunter Millionen von Sparguthaben von kleineren und mittleren Sparern und Milliarden von angespartem Alterssparkapital. Ausserdem wäre die Grenze zwischen Krediten mit seriöser Bonitätsprüfung und ohne seriöse Bonitätsprüfung in der Praxis wohl kaum objektiv zu ziehen. Das Problem sind nicht die angehäuften Guthaben – dem entsprechende Schulden gegenüberstehen -, sondern deren extrem ungleiche Verteilung. Dort müsste die Lösung ansetzen, nicht in der willkürlichen Vernichtung von Kapital.

Laut Leuschel/Vogt (2009:132/133) muss eine Regierung, die mehr Geld ausgeben will als sie besitzt, versuchen, sich dieses Geld irgendwie zu beschaffen. Dafür gibt es vier Möglichkeiten:

1. Steuererhöhungen: Diese sind wenig populär und können zu einem Sturz der Regierung oder zu politischen Unruhen führen.

2. Raubkriege: Dieser Weg wurde im Laufe der Geschichte häufig beschritten. Zumindest für die westlichen Demokratien ist dieser Weg heute weitgehend ausgeschlossen.

3. Kreditaufnahmen: Dabei muss sich die Regierung das Geld leihen, zum Beispiel in Form von Staatsanleihen. Der Nachteil dieses Vorgehens ist offensichtlich: Kredite kosten Zinsen und müssen ausserdem in der Regel zurück bezahlt werden. Ausserdem gibt es mengenmässige Grenzen für die Kreditaufnahme.

4. Geld drucken: Diese Möglichkeit wird von vielen Staaten genutzt, sogar von den USA und der EU. Dabei erfolgt die Aufblähung heute meist nicht mehr physisch, sondern in Form von elektronischer Buchung auf Bankkonti.

Letztlich führen alle vier Massnahmen in den Abgrund – die einen früher, die anderen später.

Eine weitere Möglichkeit liegt

5. in der konsequenten Streichung aller Subventionen und staatlichen Beiträge. Doch diese Methode ist ebenfalls äusserst gefährlich für den sozialen Frieden, wie etwa die Revolutionen von Anfang 2011 in Tunesien und Ägypten zeigen: In beiden Fällen waren steigende Nahrungsmittelpreise eine der Hauptauslöser für die Unruhen.

Doch welche Möglichkeiten gibt es dann?

1. Abbau der ungleichen Vermögensstruktur: Ein wesentlicher Faktor für die Verschuldung ist die Tatsache, dass die Supervermögen immer neue Anlagemöglichkeiten suchen, um eine Rendite zu erwirtschaften. Dadurch wächst der Druck zu hochriskanten und spekulativen Anlagen. Aus diesem Grund sollten Mechanismen eingeführt werden, um übergrosse Vermögen umzuverteilen, mehr dazu vgl. Vermögen...

2. Kreditgewährung nur für nachhaltige und wertschöpfende Projekte: Durch gezielte Förderung nachhaltiger Anlagen und Projekte (z.B. durch Steuererleichterungen) und die Erhebung einer Art „Sozialunverträglichkeitsabgabe“ soll die Kapitalanlage in volkswirtschaftlich erwünschte Kanäle erreicht werden.

3. Regelmässige Schuldenerlasse: Durch regelmässige Schuldenerlasse auf Kosten der Investoren, die bei Investitionen in produktive und wertschöpfende Anlagen in grösseren Zeitabständen (z.B. alle 20 Jahre) und bei hochspekulativen Investitionen in kleineren Zeitabständen (z.B. alle 5 Jahre) soll der Schuldenabbau gefördert werden.

4. Diektdemokratische Kontrolle über sämtliche staatlichen Ausgaben (z.B. mittels Abstimmungen).

Angeführte Literatur

Bichlmaier, Simon

2009: Zu Geld und Ökonomie. Gelnhausen: Wagner-Verlag.

Hannich, Günter

2002: Börsenkrach und Weltwirtschaftskrise. Der Weg in den Dritten Weltkrieg. Rottenburg: Kopp Verlag.

Humane Wirtschaft

Sept./Okt. 2009: Berger, Wolfgang/Schmauder, Hermann: Neu und exklusiv für regionale Banken: Ein nachhaltig tragfähiges Geschäftsmodell.

Le Monde Diplomatique (deutsche Ausgabe)

März 2009:Sapir, Jacques: Den Welthandel gestalten. Warum Protektionismus kein Zeichen von Feigheit ist.

Leuschel, Roland / Vogt, Claus

2009: Die Inflationsfalle. Retten Sie ihr Vermögen! Weinheim: Wiley-VCH Verlag.

Neue Zürcher Zeitung

27./28.6.2009: Nur Wachstum führt aus der Schuldenfalle.

10.8.2009: Von der privaten zur staatlichen Verschuldung.

14.9.2009: Zunehmende Verschuldung.

14.12.2009: In Frage gestellte Kreditwürdigkeit. Neubeurteilung der mit Staatsanleihen verbundenen Anlagerisiken.

15.2.2010: Schuldenabbau durch Inflation? Viele Industriestaaten stehen vor einem kaum lösbaren Problem.

24.3.2010: Waibel, Michael: Private Schulden und staatliche Sühne. Der Bankrott der isländischen Landsbanki zeigt die Grenzen internationaler Krisenbewältigung.

25.3.2010: Poser, Jan Amrit: Japan und Island im Teufelskreis. Etliche Länder befinden sich auf einer abschüssigen Bahn in Richtung Staatsbankrott.

4.2.2012: Lanz, Martin: Der Schuldenabbau hat erst begonnen.

17.4.2013: Fischer, Peter A.: Schuldenberge wachsen noch.

Schweizerische Handelszeitung

9.-15.6.2010: Gratwohl, Natalie: Schuldenberge hemmen Wachstum.

Zeit-Fragen

23.3.2009: Chossudovsky, Michel: Der neue US-Haushalt: kein Geld für das Volk aber Billionen für die Banken und für den Krieg.

Weiterführende Texte:

Jäggi, Christian J.

2014: Die Verschuldungsproblematik. LE V27. 60 Seiten. Meggen: Inter-Active.

Bezugsadresse: creality@bluewin.ch.